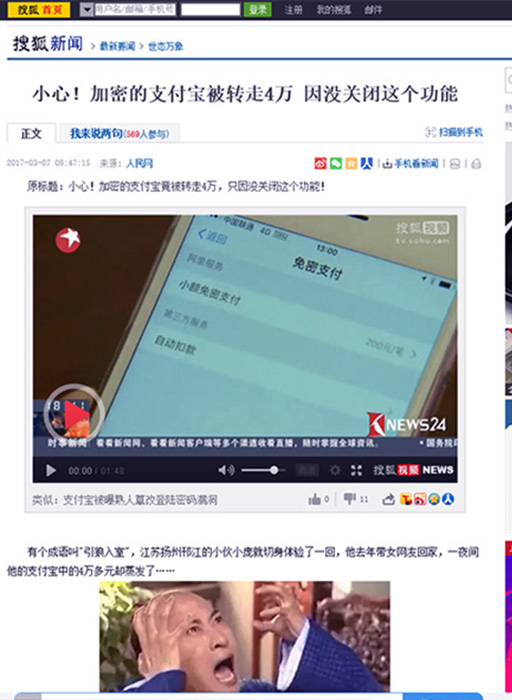

今年3月7日,浏览搜狐新闻《小心!加密的支付宝被转走4万 因没关闭这个功能》一文(见下图)令我触目惊心,根据此文介绍的顺序,我依次检查了自己的支付宝,发现“这个功能”同样没有被关闭,一旦手机丢失或被盗,不良分子不用吹灰之力就可以把支付宝中资金一笔笔转走或消费掉,尽管每一笔数额不会太大,积少成多,其损失也会很可怕。

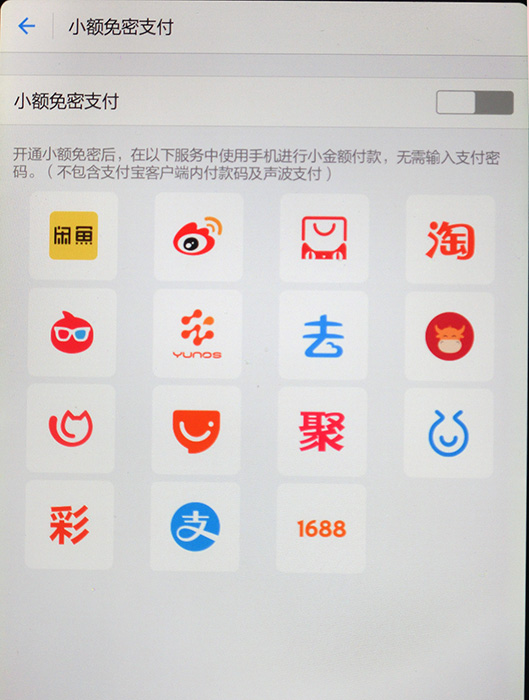

正像搜狐文章中所说的那样,“这个功能”就是指“小额免密支付”功能。说句实话,平时我用支付宝购物的次数很少,真没感觉到“这个功能”存在的意义所在,问过几个年青人,回答一致“方便”,真让我无语:“方便”和“安全”到底哪一个更重要?购物时输入一下密码有什么不方便?何况在许多场合,即使有密码保护还挡不住“黑客”的侵袭,却还人为创造“免密”购物之便利条件?我不禁“诅咒”支付宝提供“这个功能”多此一举,甚至是太“傻”。关闭支付宝“小额免密支付功能”倒很简单:进入手机支付宝→选择“我的”页面右上角“设置”→选择“支付设置”→选择“小额免密支付”→输入支付密码后→进入如下图页面,选择“关闭”键即可。

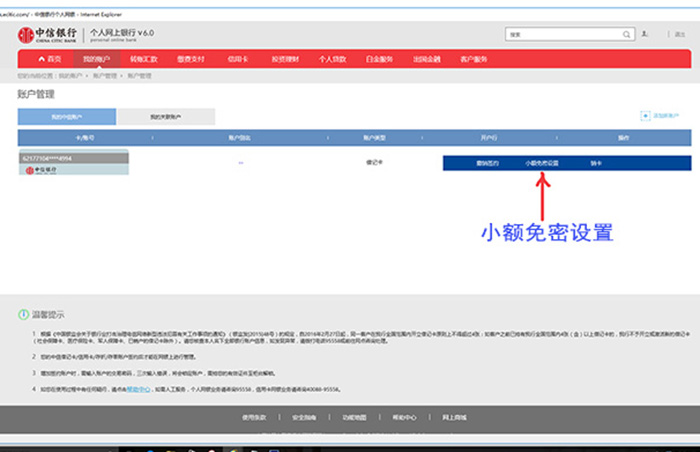

无独有偶,我想起前一天(3月6日),我去本市马栏广场新玛特超市购物,去柜台结账时,女营业员插入我的“中信借记卡”,居然不用我输入密码,问其原因,她说此卡300元内可“免密”,当时令我很吃惊,因为用借记卡好多年了,而且备用好几个银行的卡,经常轮流用之消费,还首次遇到“免密”之事。联想以上支付宝“免密”事件,我想,万一个人的银联卡(包括信用卡)也被盗或遗失,同样也很容易被不良之人随意消费或转走资金。而且,可怕的是,银联卡所具“小额免密支付”功能,从办卡至今,作为卡主人的我却一直蒙在鼓里。当晚,我就给中信银行客户中心(95558)人工服务台讯问,了解到在其银行网银上可以自主关闭此项功能,我立即作了处理(如下两图所示)。次日,我分别在电脑网银(渤海、平安)和银行营业部(建设、中国、光大)对其余几张芯片IC卡作了查询和关闭“小额免密功能”处理,其中,平安银行网银上无关闭“小额免密功能”的独立选项,只能在帐户“支付管理”项中输入“0”元支付当作“关闭”功能。至于其它银行,本人没有继续查询,感兴趣的朋友可拨打其客服中心电话进行讯问。

(中信银行网银“小额免密功能”设置页面)

也许有人说我太“out”,我也不反驳,确实我们这一辈人接受新事物的能力差和速度慢。尤其最近我看到不少超市收款时使用扫码枪或者摄像头扫描用户微信中二维码或条形码进行收款,我在感叹高科技发展的日新月异之余,也探索其收款的安全性,感觉这种付款方式还是在顾客确认款项前提下的主动行为,与支付宝(包括百度钱包、博客钱包等)和各银行银联卡的免密付款过程有所区别。但不管怎样,我还是不会盲目采用,在免密付款安全性未得到确保的前提下,尽愿采取输入密码的方式付款来得保险和安心些。

总之,我觉得,在当今错综复杂的网络进化过程中,保护好自己的档案信息很重要,涉及本人和家庭的财产安全,宁可麻烦点也别大意,俗话说“不听老人言,吃亏在眼前”,这几句倚老卖老的话,信不信、做不做由你。

(完)