文章来源:国家税务总局国际税务司

原文:http://www.chinatax.gov.cn/n810219/n810724/c2285504/content.html?from=timeline&isappinstalled=0

2014年9月,我国在二十国集团(G20)层面承诺将实施由G20委托经济合作与发展组织(OECD)制定的金融账户涉税信息自动交换标准(以下简称“标准”),旨在通过加强全球税收合作提高税收透明度,打击利用海外账户逃避税行为。按照时间表,我国境内金融机构将从2017年1月1日起按照“标准”履行尽职调查程序,识别在本机构开立的非居民个人和企业账户,收集并报送账户相关信息,由国家税务总局定期与其他国家(地区)税务主管当局相互交换信息。我国首次对外交换非居民金融账户涉税信息的时间是2018年9月。

为了指导和规范金融机构的尽职调查工作,国家税务总局以“标准”核心内容为基础,结合我国金融行业实际,研究起草了《非居民金融账户涉税信息尽职调查管理办法》(以下简称《管理办法》),并已征求相关部门意见。《管理办法》共7章43条,包括3个附表,主要规定了我国境内金融机构识别非居民账户并收集相关信息的原则和程序,包括对基本定义的解释、新开账户与存量账户的尽职调查程序、无需开展尽职调查的金融机构和金融账户的范围、金融机构需收集和报送的信息范围,以及对违规金融机构和客户的处罚措施等。考虑到我国金融机构的负担,《管理办法》在“标准”允许的范围内简化了相关合规要求,尽可能兼顾国内、国际两方面需要。

鉴于《管理办法》的内容涉及金融机构的日常工作和广大公众的切身体验,国家税务总局在网站上就《管理办法(征求意见稿)》向社会公开征求意见。为了帮助金融机构和公众理解《管理办法(征求意见稿)》,现就相关问题解答如下:

1、《管理办法》出台的背景是什么?

随着经济全球化进程的不断加快,纳税人通过境外金融机构持有和管理资产,并将收益隐匿在境外金融账户以逃避居民国纳税义务的现象日趋严重,各国对进一步加强国际税收信息交换、维护本国税收权益的意愿愈显迫切。

受G20委托,2014年7月,OECD发布了“标准”,获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的工具。在G20的大力推动下,目前已有101个国家(地区)承诺实施“标准”。

经国务院批准,2014年9月,我国在G20财政部长和央行行长会议上承诺将实施“标准”,首次对外交换信息的时间为2018年9月。两年来,国家税务总局会同金融主管部门积极推动“标准”实施相关准备工作。2015年7月,《多边税收征管互助公约》由第12届全国人大常委会第15次会议批准,已于2016年2月对我国生效,为实施“标准”奠定了多边法律基础。2015年12月,经国务院批准,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的多边法律工具。

本次发布的《管理办法》旨在将国际通用的“标准”转化成适应我国国情的具体要求,为我国实施“标准”提供法律依据和操作指引,既是我国积极推动“标准”实施的重要举措,也是我国履行国际承诺的具体体现。

2、“标准”的主要内容是什么?通过何种机制实现金融账户涉税信息自动交换?

“标准”由主管当局间协议范本和统一报告标准两部分内容组成。主管当局间协议范本是规范各国(地区)税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件,以互惠型模式为基础,分为双边和多边两个版本。统一报告标准规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。

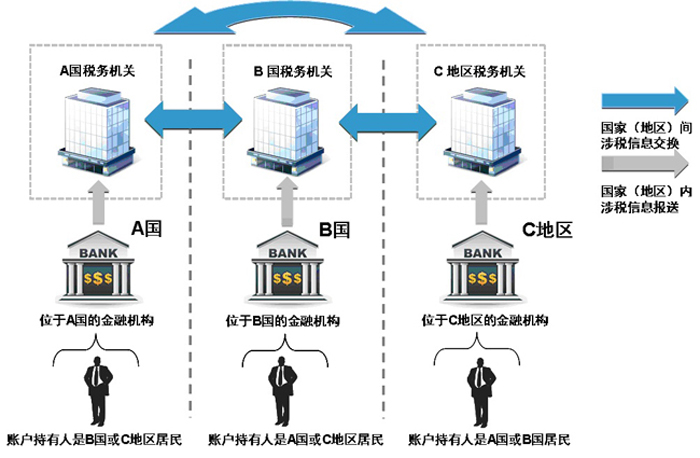

根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,按年向金融机构所在国(地区)主管部门报送上述账户的名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终实现各国(地区)对跨境税源的有效监管。具体过程如下图所示:

3、“标准”与美国海外账户税收合规法案(FATCA)是什么关系?

2010年,美国颁布FATCA,要求外国金融机构向美国税务部门报告美国人账户的信息,否则外国金融机构在接收来源于美国的付款时将被扣缴30%的惩罚

性预提税。FATCA主要采用双边信息交换机制,美国与其他国家(地区)根据双边政府间协定开展信息交换。

“标准”是以FATCA政府间协定为蓝本设计的多边信息交换机制,可以说是全球版的FATCA。“标准”与FATCA内容上大体相同,但是在细节上存在一些差异,包括报送对象、个人账户的尽职调查门槛、处罚措施等。